现在的位置:主页 > 综合新闻 >

深度解读 | 有色金属2020年半年报业绩综述及展望

【作者】网站采编

【关键词】

【摘要】报告摘要: 截止2020/8/30,有色金属行业上市公司2020年半年报已完全披露,我们结合自2019年至今的金属价格变化,对有色金属行业业绩进行总结综述。 维持有色行业增持评级,推荐黄金

报告摘要:

截止2020/8/30,有色金属行业上市公司2020年半年报已完全披露,我们结合自2019年至今的金属价格变化,对有色金属行业业绩进行总结综述。

维持有色行业增持评级,推荐黄金/钴锂/铜铝板块。1)业绩方面,贵金属步入牛市,基本金属逐季回暖,三季度有色行业业绩可期。2)基本面角度,我们推荐黄金/钴锂/铜铝板块,有色行业整体受益于全球放水,贵金属/基本金属后续价格仍将持续上涨;新能源行业三季度将开始回暖,钴锂价格均将从底部开始往上,钴锂头部企业格局良好,将受益于底部市占率提升,业绩展现弹性。

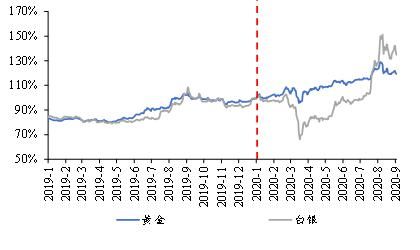

贵金属牛市中继。3月初疫情逐渐蔓延至全球,由于金融市场流动性缺失导致黄金及白银价格大幅回调。后续联储三月份紧急降息两次共计150BP,并且在 3 月 23 日开启无底线 QE,后续黄金白银受益全球流动性泛滥步入牛市主升。美联储主席鲍威尔重申货币政策支持不会过早退出,美国经济恢复缓慢,仍将保持宽松态势,并将就业目标放置首位,黄金长牛环境依然不变。点阵图显示美联储预计将维持利率在当前水平直至 2022 年年底,将长期支撑贵金属走势。截止2019/8/30,黄金/白银相较年初分别上涨17%/33%。

继续推荐黄金/钴锂/铜铝板块。疫情之下,贵金属长牛周期已经开启,并且后疫情时代全球风险加剧,贵金属长牛仍将继续。三季度开始国内新能源产业复苏,钴/氢氧化锂头部格局良好,持续推荐。铜铝将受益于全球后疫情时代的资本开支增加,叠加低库存,成为高弹性的顺周期品种。推荐标的:山东黄金,紫金矿业,中金黄金,赣锋锂业,雅化集团,华友钴业,云铝股份等。

风险提示:全球经济体超预期收紧,欧洲新能源政策力度超预期滑坡。

01

2020:大放水之年

贵金属高歌猛进

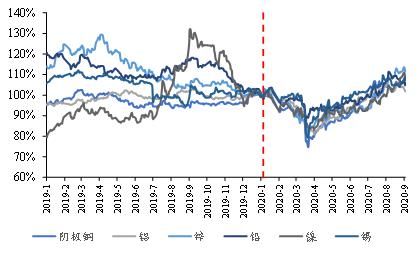

基本金属:大起大落,流动性推动持续攀升。2020年上半年, 疫情对于全球金属价格产生重大影响:3月份开始疫情蔓延至全球,基本金属开始暴跌;4月份开始疫情得到控制,全球央行放水下基本金属开始反弹,并回到疫情前高度。供给端而言,全球矿山端亦受到疫情干扰,南美,非洲等主矿区矿山生产受扰。总体而言,上半年基本金属走势核心变量为疫情及宏观经济,走势高度一致。

2020年初至今,阴极铜/铝/锌/铅/镍/锡价格先分别下跌,再由底部反弹。

图:2020年基本金属走出大起大落

数据来源:百川资讯,国泰君安证券研究

数据来源:百川资讯,国泰君安证券研究

贵金属:水涨船高,牛市中继。3月初疫情逐渐蔓延至全球,由于金融市场流动性缺失导致黄金及白银价格大幅回调。后续联储三月份紧急降息两次共计150BP,并且在 3 月 23 日开启无底线 QE,后续黄金白银受益全球流动性泛滥步入牛市主升。美联储主席鲍威尔重申货币政策支持不会过早退出,美国经济恢复缓慢,仍将保持宽松态势,并将就业目标放置首位,黄金长牛环境依然不变。点阵图显示美联储预计将维持利率在当前水平直至 2022 年年底,将长期支撑贵金属走势。截止2019/8/30,黄金/白银相较年初分别上涨17%/33%。

图:贵金属牛市中继

数据来源:百川资讯,国泰君安证券研究

数据来源:百川资讯,国泰君安证券研究

小金属延续弱势。全球经济疫情期间重创,包括新能源/高温合金/传统制造等小金属下游对应行业纷纷停摆,对应小金属包括钴锂/钛/钼钨/稀土等品种走势疲弱,截止目前,钴/镁/APT(88.5%)/钼精矿(38%-45%)/电碳/氧化镝价格本年度分别变化0.00%/-8.52%/-2.99%/-15.58%/-22.00%/1.46%。

图 :小金属延续弱势

数据来源:百川资讯,国泰君安证券研究

数据来源:百川资讯,国泰君安证券研究

02

放水之下

二季度基本金属

及贵金属板块贡献增长

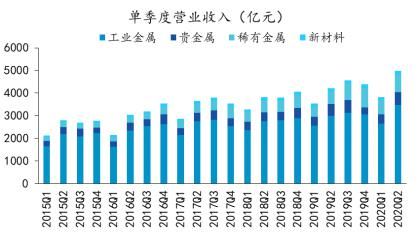

图 :有色金属营业收入稳步增长

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

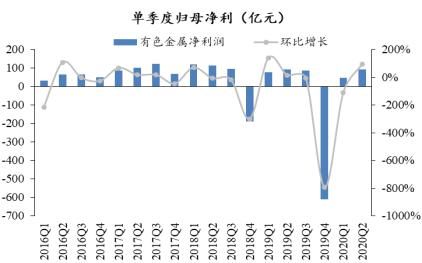

公司利润随价格修复逐季改善。有色金属板块2020Q1/Q2单季度归母净利分别实现48/92.8亿元,分别同比-40%/0.07%,环比-108%/96%, 2019年有色金属行业整体计提483.8亿元资产减值损失,其中425.9亿元集中在2019Q4,大幅影响2019Q4归母净利,19Q4归母净利为有色金属行业10年内最低值。去掉减值包袱后,有色金属行业净利润连续两个季度录得环比增长。

图 :一二季度业绩环比改善明显

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究

文章来源:《世界有色金属》 网址: http://www.sjysjs.cn/zonghexinwen/2020/0912/570.html

上一篇:增加高质量有色金属产品供给

下一篇:有色金属行业周报:继续推荐铜铝成长型白马新

世界有色金属投稿 | 世界有色金属编辑部| 世界有色金属版面费 | 世界有色金属论文发表 | 世界有色金属最新目录

Copyright © 2018 《世界有色金属》杂志社 版权所有

投稿电话: 投稿邮箱: