现在的位置:主页 > 综合新闻 >

有色金属铜行业深度报告:供应减速,需求扩张

【作者】网站采编

【关键词】

【摘要】获取报告请登录未来智库。 1、铜博士触底反弹 铜是人类最早使用的金属之一,质地柔软因而延展性好,具有良好的导热性 和导电性,广泛应用于电缆、电子电气元件、建材和多种合金

获取报告请登录未来智库。

1、铜博士触底反弹

铜是人类最早使用的金属之一,质地柔软因而延展性好,具有良好的导热性 和导电性,广泛应用于电缆、电子电气元件、建材和多种合金中,是世界上应用量仅次 于铁、铝的第三大金属。

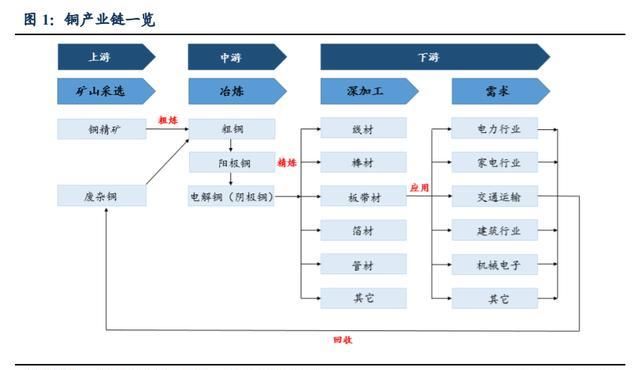

铜产业链上游主要为矿山开采、废杂铜回收企业,中游为铜精矿粗炼以及废杂铜精 炼企业,下游则为铜材深加工企业。

铜价具有“铜博士”之称,是反映宏观经济运行状况的锚。长期来看,“铜价与美 元指数走势相反”的论断大多成立。2011 年开始,伴随美国加息,美元指数走弱,经济 增长乏力,铜价进入漫长的下行期。

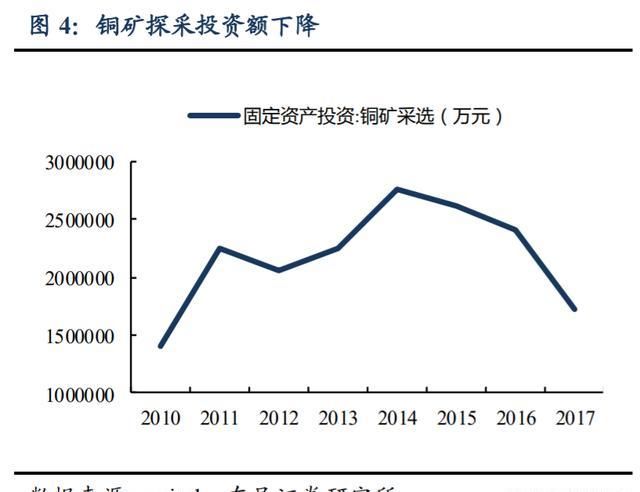

铜价下行抑制铜矿探采投资。 铜价触底反弹。铜价于 2020 年 3 月跌至 4618 美元/吨的历史低位,随后触底反弹, 于 2020 年 6 月底突破 6000 美元/吨。短周期来看,铜价自 2017 年底以来的下跌告一段 落;中周期来看,铜价自 2011 年上一波高点至今,很少出现接近 3000 美元/吨的大力度 反弹,本次的反弹持续性如何,未来空间如何,相关上市公司受益程度如何?本文将重 点分析铜价背后的供需关系以及演变趋势,为铜价以及铜行业股票的分析提供参考。

2. 铜资源储量南美最高,我国铜矿依赖进口

2.1. 全球资源分布,集中在南美洲

根据 USGS 数据,2019 年全球铜可采储量仅为 万吨,智利居第一位,储量为 万吨,占全世界总储量的 23.0%;澳大利亚储量为 8800 万吨,占比 10.1%;秘鲁 储量为 8700 万吨,占比 10.0%;墨西储量为 5300 万吨,占比 6.1%;其后分别为美国 、中国。

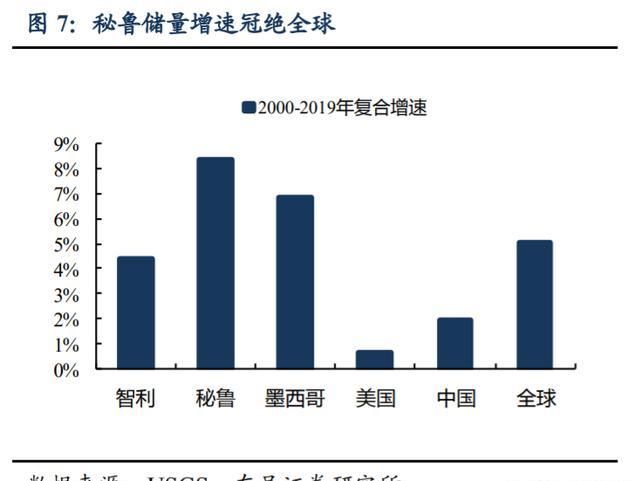

得益于现代勘查和采矿技术及规模化开发技术的推广和应用,过去二十年全球铜储量增速为 5.1%。其中智利不仅体量最高,且增速不低,增速为 4.4%; 同样位于拉美地区的秘鲁和墨西哥 2000 年铜储量仅为 1900、1500 万吨,经政府大力勘 探开采,2019 年铜储量分别占据全球 10%、6.1%,年复合增速 8.3%、6.9%;美国储量 较大,但增速缓慢,年复合增速仅为 0.7%;我国的复合增速为 2.0%,总体偏低。

从分布位置来看,超级铜矿山绝大多数分布在智利和秘鲁两国。 2019 年全球铜精矿产量为 2037 万吨,同比出现 0.3%的负增长。2019 年智利凭借 560 万 吨的铜精矿产量位居世界第一,铜矿大国当之无愧。2019 年全球前十大铜矿山总计生产 铜精矿 496 万吨,占比全球产量 24.3%。

2.2. 中国铜矿集中在西北、华东、东北

受资源禀赋的限制,我国铜矿具有分布较为分散、品位低、采选难度大等特点,并 且小型矿山居多,中大型矿山较少,全国共有铜矿区 2159 处。 规模在万吨以上的铜矿仅有 18 处:

? 从地理分布上看,西北、华东、东北、西南地区,分别拥有 6、5、3、3 个万吨矿山;

? 从矿山归属来看,江铜占 3 个,紫金矿业集团 4 个,中国黄金集团 3 个,云铜集团拥有 2 个,铜陵有色 1 个、 金川集团 1 个、西部矿业 1 个、陆玖铜矿。金川集团仅有的龙首山铜镍矿和中国黄金集团的湖北三鑫金铜矿均为伴 生铜矿,产量媲美主体铜矿山,同样归为万吨级铜矿山序列。

2016 年,《全国矿产资源规划》由国土资源部、国家发改委、工信 部、财政部、环保部、商务部共同组织编制并发布实施,其中明确了全国九大矿区。

江西铜储量长期居于国内最高水平,但由于矿产资源勘查开发的制约因素不断增多, 接续基地严重不足,现有矿山增储增产难度加大,新勘探储量增速远低于消耗速度,储 量逐年下滑,从 2010 年近 700 万吨下滑至 2017 年的 450 万吨,年复合增速-6.1%;西 藏于 2016 年发现铁格隆南铜矿床,为我国最大单个千万吨级铜矿床,远景资 源量超过 1500 万吨,一跃至我国铜储量最大省份。

我国矿山开采目前遇到的问题有:

? 资源储备不足影响矿山服务年限。中国万吨级铜矿山随着开采年限增长,资源 将出现下降,最低的矿山服务年限仅余 5 年。

? 工艺装备相对落后影响矿山经济效益。回采率偏低、贫化率偏高,矿石回收量 相对偏低,导致成本升高;设备落后不仅造成生产效率低、物耗高、产能限制, 并且影响选矿回收率。

? 铜价在成本区间波动影响生产稳定性。中国万吨级铜矿山生产完全成本平均在 - 元/吨,新建矿山、品位低矿山及负担较重的老矿山完全成本较高 约在 元/吨左右。

文章来源:《世界有色金属》 网址: http://www.sjysjs.cn/zonghexinwen/2020/0926/601.html

世界有色金属投稿 | 世界有色金属编辑部| 世界有色金属版面费 | 世界有色金属论文发表 | 世界有色金属最新目录

Copyright © 2018 《世界有色金属》杂志社 版权所有

投稿电话: 投稿邮箱: