现在的位置:主页 > 综合新闻 >

疫情全球蔓延下的有色金属展望

【作者】网站采编

【关键词】

【摘要】要点提示: 贵金属配置价值凸现:短期来看,人民币黄金配置价值提升,长期来看,“负利率+宽松货币政策+全球经济下行预期”的背景下,贵金属的配置价值日益凸显。机构投资者,可

要点提示:

贵金属配置价值凸现:短期来看,人民币黄金配置价值提升,长期来看,“负利率+宽松货币政策+全球经济下行预期”的背景下,贵金属的配置价值日益凸显。机构投资者,可以持有5%-10%的黄金作为资产配置的一部分。沪金2020-2021年度的价格区间或在286–500之间。具有较强投机属性的白银波动或将加大,个人投资者可关注白银的短线波段机会。沪银近两年的价格区间在2870–5750。

铜:疫情影响主导阶段性行情,后期铜价低位盘整。后期铜价的走势预计呈现为先底部运行后修正反弹,铜运行区间34000-44000,伦铜运行区间4300-5500。前期海外疫情拐点未现,市场情绪多有反复,铜价运行特点多为低迷下的高波动。后期海外疫情有望见顶,市场情绪缓和将修正铜价,2020-2021年内需有修复反弹预期,基本面支持铜价反弹。但疫情对年内经济的损伤将使铜的估值重心大幅下移,反弹高度预计有限。

锡:供需趋紧,关注拐点出现后的需求提升。需求值得关注2020-2021年锡的主要影响因素来源两点,一是出口需求紧跟疫情变化,拐点出现后整体走势回复的速度有待确认,二是未来5G通信的推广速度,中长期看由于设备淘汰和换代因素存在,锡的需求有望快速提升进而对价格有明显推动作用。

第一部分:贵金属配置价值凸现

(一) 货币属性支撑金银上行

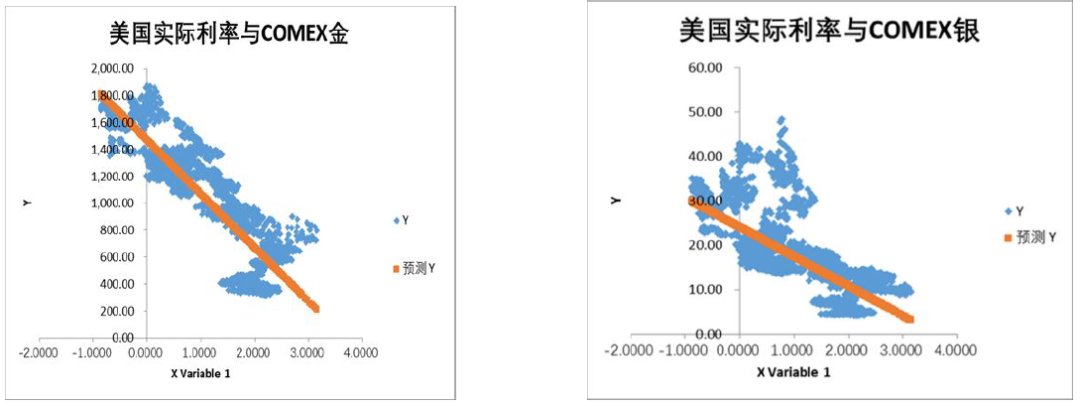

1.1 实际利率大幅下行助推金银上涨

全球宽松浪潮来袭。美联储再度释放宽松货币政策,将为居民和企业端提供超过2 万亿美元的信贷并将购买垃圾债,防止实体经济陷入通缩循环,全球流动性有望持续充裕,届时通胀预期或将大幅上行,实际利率大幅下行可期,金银价格受到支撑。我们重点考察美国实际利率与金银价格具有较为明显的负相关特征。

图1-1:黄金与利率 图1-2:白银与利率

1.2 强势美元难延续,助推贵金属多头

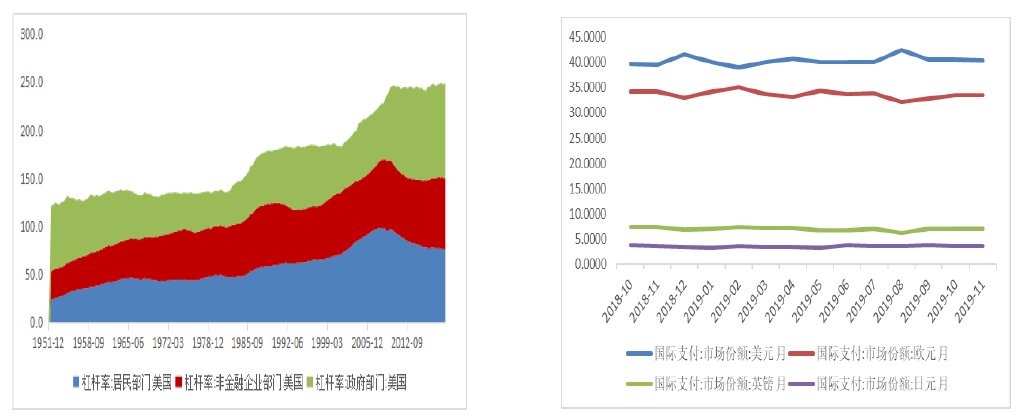

全球来看,2020年经济衰退压力降低的迹象存在,美国经济难独善其身。首先,疫情造成美国失业大幅增加。市场密切关注的美国初请失业金人数再度暴增660万人,过去三周,美国申请失业救济金的人数已超过1500万。从三大部门杠杆率来看,家庭部门杠杆率和企业杠杆率会有所回升,但总体扩张规模有限。扩大财政赤字成为了美国仅剩的选项。迫使政府扩大购买债券规模或者直接明确重启QE,由此或影响美元指数运行区间下降至95-98。

图1-3: 美国三大部门杠杆率 图1-4: 国际支付货币份额

1.3 投资者配置黄金意愿较强

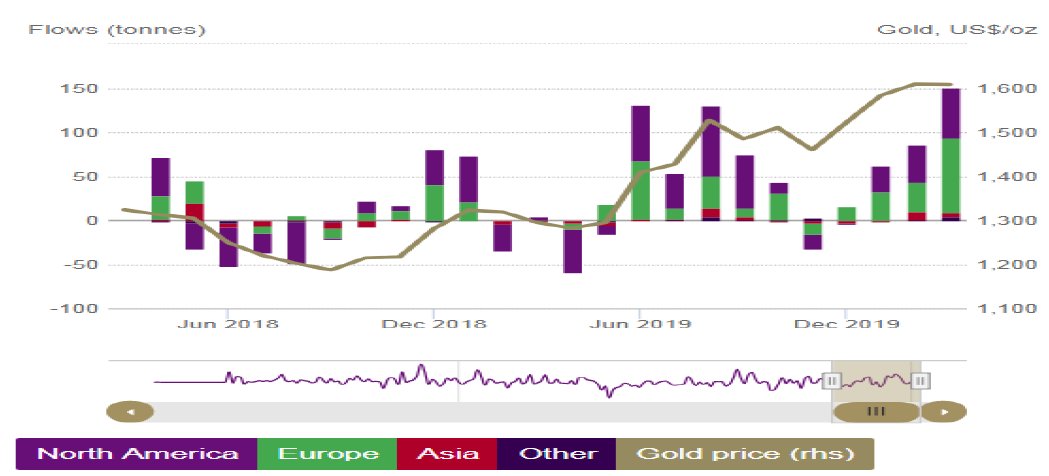

此次疫情对全球经济短期以及长期影响的不确定性,令多数资产的波动率大幅上升,风险资产遭抛售,驱使投资者转向债券及黄金等避险资产。据世界黄金协会数据显示,全球黄金ETF及类似产品持仓在第一季度增长了298吨,合计净流入230亿美元,这也是史上最高的以美元绝对值衡量的季度资产管理规模增幅,同时其持仓的吨数增长则为2016年以来的季度最高。

图1-5: 美国三大部门杠杆率

(二) 疫情下的白银供需格局

在过去的八年中,白银的需求出现了相对较大的波动,2015年-2016这两年白银的需求出现了较明显的下降,自2016年需求出现逐渐反弹的态势。未来两年白银的需求仍有亮点,重点是光伏产业和汽车、5G商用化的工业需求推进。

同时因疫情的影响,多个重要产银国的政府已颁布封闭政策,导致秘鲁、玻利维亚及加拿大几个省等国家和地区的白银矿山被暂时关闭。全球最大产银国--墨西哥受到的影响最大,该国政府已于3月31日颁布全国封闭政令。

(三) 疫情下的金银首饰行业

从生产市场来看,2019年我国的黄金产量为380.23吨,连续13年位居全球第一。因受到新冠肺炎疫情的影响,采矿人员严重不足,为矿山的持续生产带来压力。随着陆续复工复产,行业产能陆续恢复。从销售市场来看,以往中国农历新年是金银首饰的旺季,但随着疫情的爆发,消费者被迫留在家中,即使陆续开始复工,首饰店的客流量仍处于低位,今年首饰销量的降幅可能尤其严重,预计今年中国黄金首饰销量将下降6%。

(四) 行情展望

短期来看,人民币黄金配置价值提升,长期来看,“负利率+宽松货币政策+全球经济下行预期”的背景下,贵金属的配置价值日益凸显。机构投资者,可以持有5%-10%的黄金作为资产配置的一部分。沪金2020-2021年度的价格区间或在286–500之间。具有较强投机属性的白银波动或将加大,个人投资者可关注白银的短线波段机会。沪银近两年的价格区间在2870–5750。

文章来源:《世界有色金属》 网址: http://www.sjysjs.cn/zonghexinwen/2020/1016/638.html

世界有色金属投稿 | 世界有色金属编辑部| 世界有色金属版面费 | 世界有色金属论文发表 | 世界有色金属最新目录

Copyright © 2018 《世界有色金属》杂志社 版权所有

投稿电话: 投稿邮箱: