现在的位置:主页 > 综合新闻 >

智通港股研报精读(05.10) | 重点关注有色金属板块

【作者】网站采编

【关键词】

【摘要】①通胀预期加剧,大宗商品价格整体维持强势,有色金属板块涨幅居前。②黄金类个股在通胀预期下继续看好。 上周五,由于非农数据远逊于预期,金价一度上涨逾70美元,一度涨至

①通胀预期加剧,大宗商品价格整体维持强势,有色金属板块涨幅居前。②黄金类个股在通胀预期下继续看好。

上周五,由于非农数据远逊于预期,金价一度上涨逾70美元,一度涨至1843.34美元。在美元走软,通胀预期升温的背景下,金价有望继续上涨,一旦突破1851美元的阻力,下一步将看向1900美元水平。本期重点选择分析师看好的有色金属板块及医疗保健股与软件服务板块龙头。

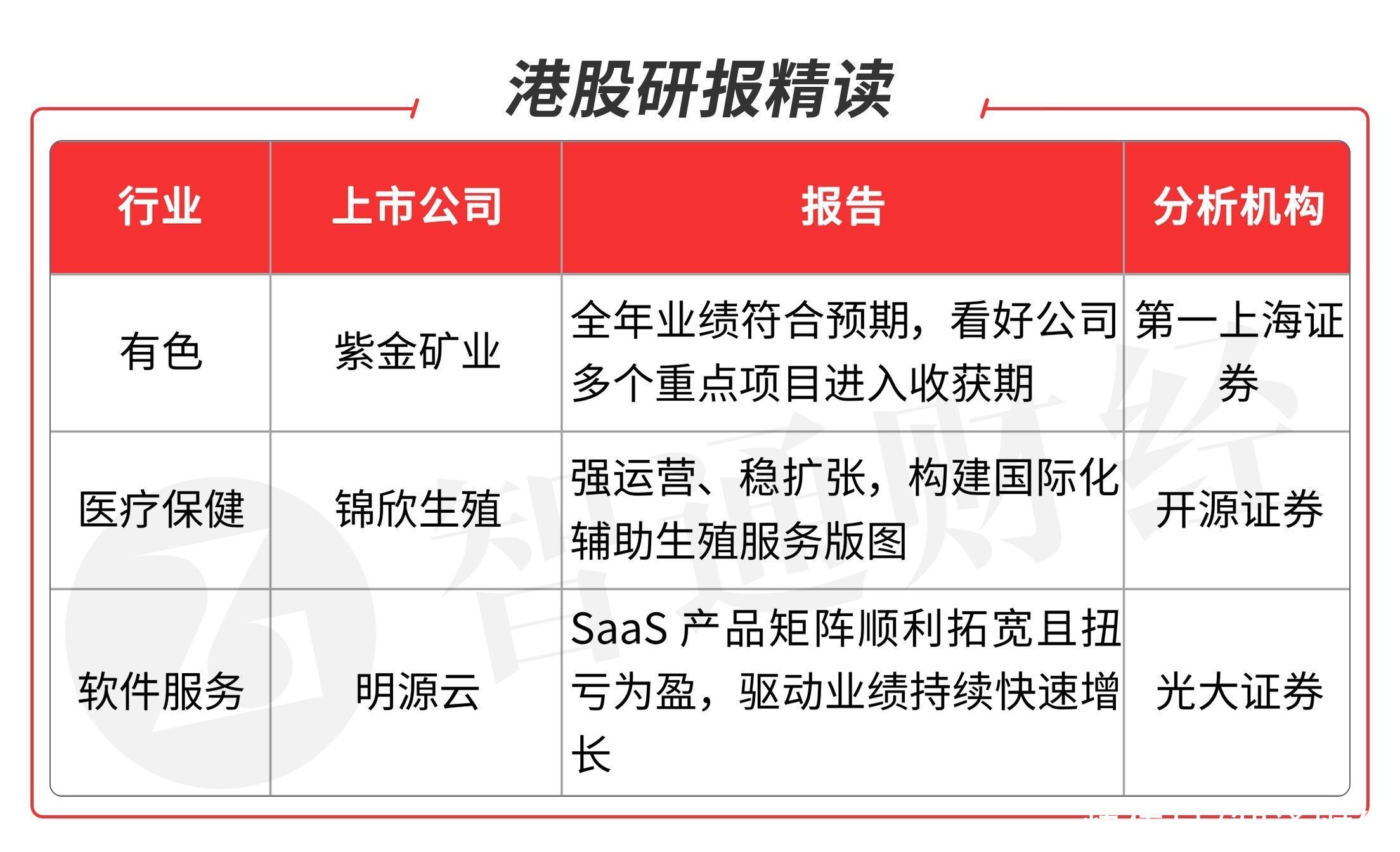

本期优选报告:

1、紫金矿业(02899):2020年公司实现总收入1715 亿元人民币,同比增长26%;实现归母净利润 65.09 亿元人民币,同比增长51.93%。

矿产金属平均售价提升,矿铜产量年比增长 22.6%:收入及利润的增长主要受益于公司主要经营金属量价齐升,2020 年矿产金及矿产铜平均售价分别同比增长 23%及 5%至 364.98 元/克及 元/吨,矿产铜产量同比提升 22%至 45.3 万吨。尽管受到波格拉金矿采矿权受阻停产的影响,2020 年公司矿产金产量仍录得 40.5 吨,与 2019 年持平。

多个重点项目即将投产,产量增速加快:根据公司目前在建项目进度,预计 2021 年公司将迎来多个重点项目投产。Timok 铜金矿上带矿预计将于二季度投产,投产后预计年均产铜 9.14 万吨, 产金 2.5 吨。武里蒂卡金矿技改扩建将于今年完成,达产后年产金 增加到 9.1 吨。卡莫阿铜矿 1 期预计将于三季度投产,满产后年产铜最高可达 40 万吨。此外,奥罗拉金矿、武里蒂卡金矿、巨龙铜 矿一期、陇南金矿和紫金波尔铜矿的技改扩建也将在今年陆续落地,投产后预计为公司带来超过 10 吨金、10 万吨铜新增产量。

五年规划发布,看好长期发展:公司此前公布 5-10 年计划,有望成为全球前三至五大公司。通过自主勘查、技改扩产及外延并购多管齐下,预计 2025 年公司矿产金产量可达到 80-90 吨,矿产铜产量可达到 100-110 万吨,看好公司长期发展。

2021-2022 年,公司将通过现有矿产项目的技改、一批世界级金铜矿项目的建成投产以及全球化运营管理体系的优化,实现矿产产量和各项经济指标的跨越增长,主要风险是金、铜价格大幅波动,提升目标价至 13.62 港币,维持买入评级。(第一上海证券/陈晓霞)

2、锦欣生殖(01951):公司在中国、美国、东南亚持续布局,已拥有5家辅助生殖服务中心,年卵周期数国内民营第一、综合前三,美国西部第一。

业务亮点:重点发展辅助生殖服务,积极推进创新业务,突破业务天花板。公司以辅助生殖服务业务为主,辅助医疗服务(妇科、男科等)为辅,同时发展管理服务业务,不断突破医院接待能力天花板。如辅助生殖业务开展 VIP 服务增质提价,成都西囡医院 VIP 业务渗透率在2020 年 1-10 月内从 5.2%即提升至11.2%;同时通过发展全周期生殖健康管理服务扩宽目标市场,拓宽 IVF 业务的导流入口;辅助科室潜力显现,定位备孕、亚健康人群市场,预计将快速增长。公司还推进互联网医院业务,实现线上+线下全流程布局;美国HRC开展PGS测试业务,在丰富业务内容的同时,也为医生提供了更好的科研平台。

战略布局:国内外稳健扩张,优质标的、标准可复制体系助力长期稳健发展 。着眼国内市场,公司在成都市占率超过50%排名第一,在深圳市占率排名第二;公司收购时更重视标的质量,牌照整合能力强。展望国际,公司国外收购与合作并行,不仅为医生搭建国际化平台,更拓宽了获客渠道。公司品牌力不断提升,拥有较强的获客能力、运营能力,给予核心团队充分激励,核心竞争力(技术、医生、运营、品牌等)强。此外,成都西囡医院拥有成熟、系统化的服务体系,该体系下医院发展模式可复制、可扩展,赋能新开医院团队提升接待能力和服务水平,缩短盈亏平衡周期,龙头地位稳固。

公司是中国辅助生殖服务民营龙头,管理层医疗背景深厚,具备可复制管理输出能力,不断推进创新业务布局,长期成长空间大。主要担心辅助生殖服务机构整合不及预期,给予“买入”评级。 (开源证券/蔡明子)

3、明源云(00909):公司公布2020年度业绩,收入实现17.0亿元人民币,同比上升35%。其中传统ERP业务收入增速放缓至11%;SaaS产品业务增速显著加快,收入同比上升71%。实现经营利润2.4亿元人民币,同比上升35%。

20年ERP业务增速放缓,21年客户IT支出恢复有望驱动其增长加快 :20年ERP业务由于疫情影响导致收入增速放缓至11%,其中软件许可、增值服务业务收入增速放缓至7%,由于疫情影响终端客户在进行软件产品新购升级、增值服务时决策周期推迟;而实施服务产品支持服务仍保持较快增速,20年收入同比增速分别为18%/21%。SaaS产品持续高速增长,主力产品云客顺利下沉,云链策略聚焦之后有望增长加快:SaaS产品收入增速显著加快,20年收入同比上升71%。其中主力产品云客收入同比上升88%,驱动力来自疫情期间公司推出5G掌上售楼处成熟产品、售楼处客户数同比增长72%;未来通过VRIoT技术导入有望提高客户模块采购数量驱动云客产品持续快速增长。20年云链收入同比增长24%,公司所覆盖房地产建筑地盘数同比增长95%,但由于产品线策略调整后更加聚焦在单一产品导致客单价有所降低;未来潜在可覆盖的建筑地盘数量仍存在较大空间,伴随公司产品策略聚焦之后客单价企稳,有望驱动云链业务增速显著提升。

文章来源:《世界有色金属》 网址: http://www.sjysjs.cn/zonghexinwen/2021/0512/1043.html

世界有色金属投稿 | 世界有色金属编辑部| 世界有色金属版面费 | 世界有色金属论文发表 | 世界有色金属最新目录

Copyright © 2018 《世界有色金属》杂志社 版权所有

投稿电话: 投稿邮箱: